Barometro dei trasporti TIMOCOM: mercati interni forti e traffici Est-Ovest in crescita garantiscono stabilità

Nonostante il calo stagionale e la diminuzione dei trasporti verso la Scandinavia, il Sud-Est Europa e il Regno Unito, la domanda di trasporto rimane al di sopra del livello dell'anno precedente.

Panoramica annuale della quota di carichi in Europa rispetto agli anni precedenti e previsione per il primo trimestre 2026.

Il trasporto merci su strada europeo resiste al rallentamento economico e si è mostrato ampiamente robusto alla fine del 2025. Nonostante la stagnazione congiunturale e i cali stagionali, il mercato è rimasto trainato dal carico: il barometro dei trasporti di TIMOCOM indica per il 4° trimestre 2025 una quota media di carico del 75% – due punti percentuali in più rispetto al Q4 2024. Mentre il traffico merci con la Scandinavia, il Sud-Est Europa e il Regno Unito è diminuito significativamente, mercati interni forti e traffici Est-Ovest in crescita hanno garantito stabilità.

Aumento delle quotazioni di carichi, ma rallentamento stagionale verso la fine dell'anno

Nel corso dell'intero anno 2025, le inserzioni di carichi in Europa sono aumentate del 21% rispetto all'anno precedente. Settembre è stato il mese più forte del 2025 con oltre 30 milioni di quotazioni di carichi. Dopo il picco annuale nel terzo trimestre, nel quarto trimestre si è registrato un calo del 21% – un effetto stagionale tipico. Rispetto al quarto trimestre del 2024, le quotazioni di carichi sono comunque risultate complessivamente superiori del 10%. «Questo dimostra chiaramente: il mercato rimane saturo di carichi. La domanda di trasporti supera ancora nettamente l'offerta di veicoli disponibili», spiega Gunnar Gburek, portavoce aziendale e responsabile delle attività commerciali presso TIMOCOM.

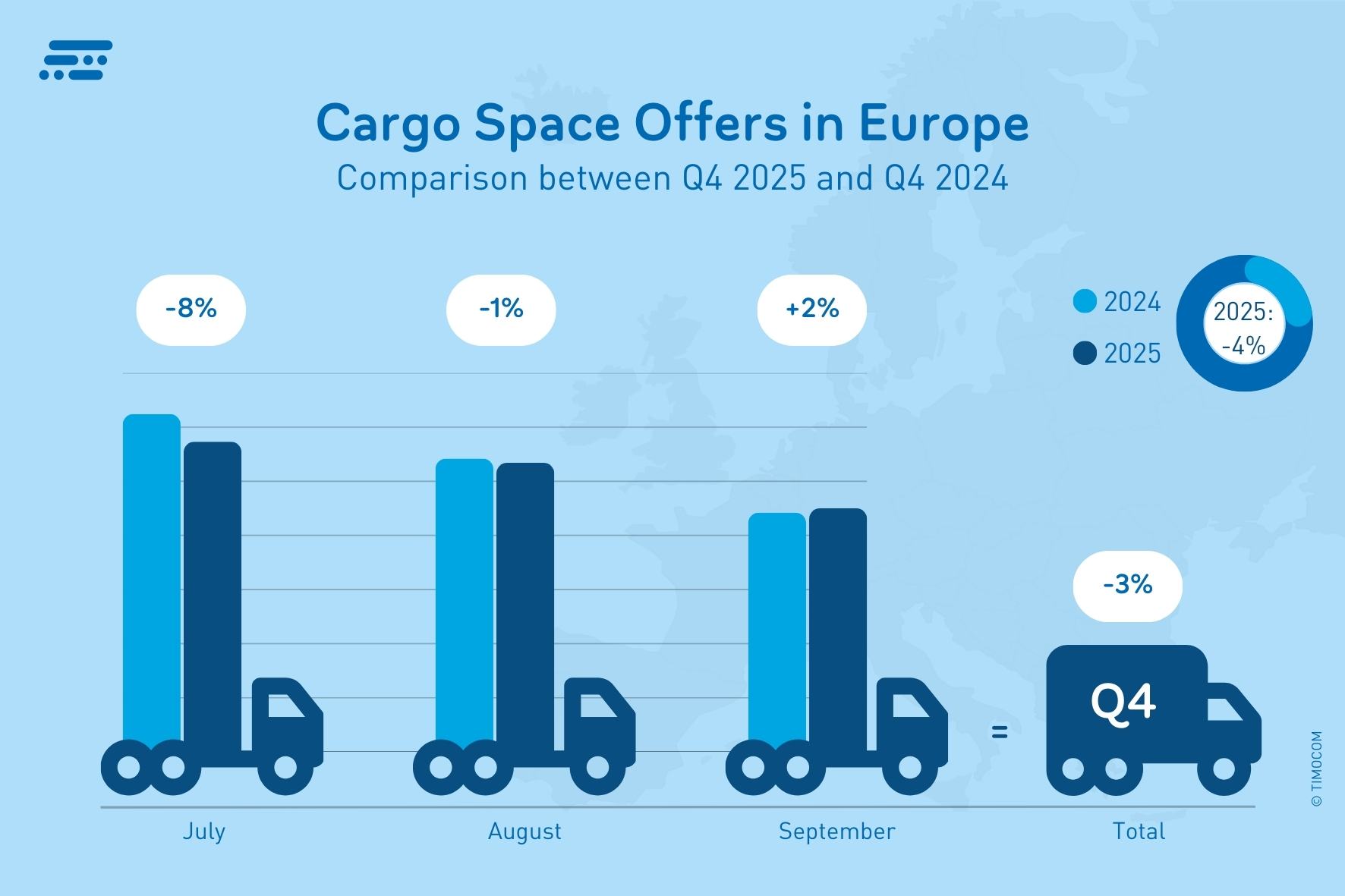

Le inserzioni di spazio di carico sono rimaste a un livello contenuto e sono diminuite leggermente del 3% nel quarto trimestre. Anche qui si nota che al momento si investe poco in capacità aggiuntive. Al contrario, sembra che le flotte esistenti siano state ulteriormente ridotte. Questo è confermato anche dal calo delle immatricolazioni di camion pesanti in Europa secondo l'associazione dei costruttori europei di automobili ACEA (Q1 - Q3 2025 -9,8%).

Le offerte di spazio per carichi in Europa hanno continuato a diminuire nel quarto trimestre del 2025.

Molti mercati interni hanno registrato alla fine dell'anno un aumento significativo rispetto all'anno precedente: la Francia ha segnato nel 4° trimestre 2025 un incremento delle offerte di carico del 34% e l'Austria del 22% nonostante una crescita economica complessivamente contenuta. La Polonia ha mostrato il maggior aumento nel traffico interno con oltre il 250% in più di inserimenti di carico, potendo inoltre vantare una crescita economica prevista ben superiore al 3%.

In Germania, le offerte di carichi nazionali sono aumentate del 6% nel quarto trimestre 2025 rispetto all'anno precedente. Considerando solo le relazioni con offerte di carichi dalla Germania verso l'estero europeo, queste sono diminuite di circa il 4% nel Q4. «Soprattutto i trasporti stagionali di beni di consumo e alimentari hanno avuto una grande incidenza verso la fine dell'anno e hanno contribuito in modo significativo alla stabilità del settore dei trasporti. Allo stesso tempo, le esportazioni tedesche in calo sono visibili anche nella borsa di carichi», afferma Gunnar Gburek di TIMOCOM.

Sviluppo opposto sulle rotte commerciali europee

L'offerta di trasporto nel traffico nord-sud e sud-est ha mostrato un calo significativo nel 4° trimestre. Sulla rotta Svezia – Germania, il volume di carichi è diminuito del 78%. Nell'area balcanica, nel Q4, le relazioni Germania – Romania (-43%), Germania – Ungheria (-16%) e Polonia – Croazia (-34%) sono diminuite. Le cause sono, tra l'altro, la diminuzione degli ordini esteri nel montaggio dei veicoli, un settore edilizio più debole nell'Europa sud-orientale e lo spostamento di fasi di produzione e lavorazione. Anche il commercio con il Regno Unito è rimasto in calo nel Q4: sulle rotte Germania – Regno Unito (-40%), Italia – Regno Unito (-55%) e Francia – Regno Unito (-40%) gli ostacoli doganali, le perdite di cambio e il calo dei consumi frenano la domanda di trasporto.

Le quantità di carichi sono cresciute particolarmente in modo significativo, tra l'altro, sulle tratte Polonia – Germania (+33 %), Polonia – Francia (+51 %), Francia – Germania (+57 %) e Spagna – Germania (+72 %). «Lo straordinario sviluppo economico in Polonia si basa sostanzialmente su effetti di nearshoring, catene di produzione trasferite e una forte domanda di esportazione dall'UE», riferisce Gunnar Gburek. «Oltre agli effetti positivi nell'industria produttiva in Francia e Spagna, probabilmente anche le esportazioni stagionali di verdure e agrumi dalla penisola iberica hanno contribuito all'aumento.»

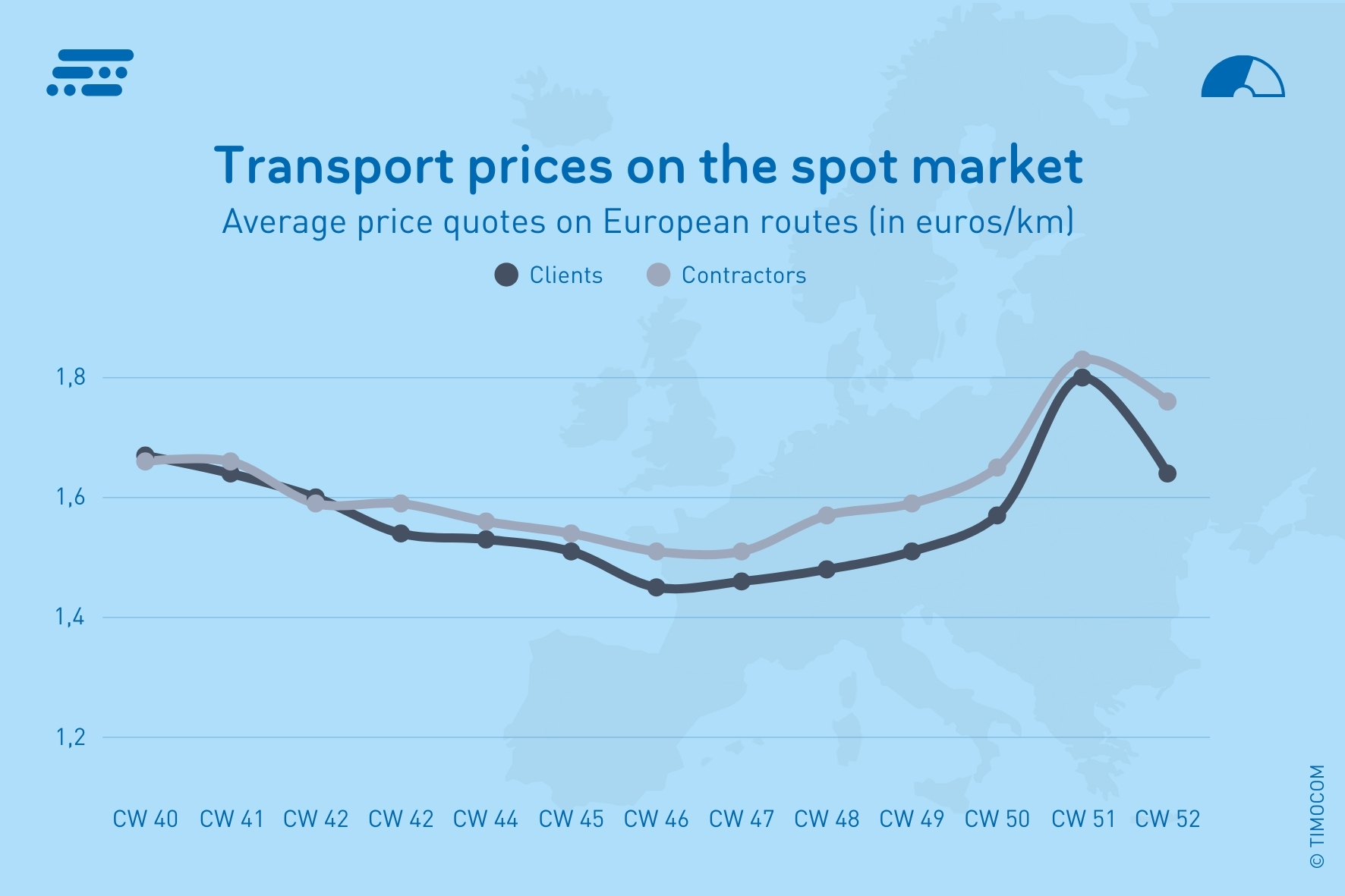

Quotazioni medie settimanali sui percorsi europei nel quarto trimestre del 2025.

Prezzi di trasporto in salita e discesa

I prezzi offerti per i trasporti sono aumentati leggermente nel quarto trimestre del 2025 sia sulle rotte internazionali che nel traffico interno tedesco:

Rotte europee: i prezzi offerti dai committenti sono aumentati in media del 2,7% rispetto ai valori dell'anno precedente e si sono attestati tra 1,45 €/km e 1,80 €/km. Le quotazioni dei trasportatori variavano da 1,51 €/km a 1,83 €/km (+3,7% rispetto al 4° trimestre 2024).

All'interno della Germania, i committenti offrivano da 1,58 €/km a 1,93 €/km (+3,1 %), mentre le richieste dei trasportatori variavano in media da 1,67 €/km a 2,22 €/km nelle settimane di forte domanda (+4,8 %).

I prezzi di offerta e le quotazioni più alti sono stati registrati nelle ultime due settimane dell'anno.

Prospettive: calo stagionale a febbraio – probabile ripresa da marzo

Per il primo trimestre del 2026, TIMOCOM prevede un mercato dei trasporti in Europa complessivamente stabile, ma caratterizzato da fluttuazioni stagionali. Rispetto a dicembre, a gennaio si registra inizialmente solo un leggero calo a circa il 71% di quota carichi, a febbraio si scende nuovamente in modo significativo al tipico minimo stagionale con circa il 65%, prima che la ripresa primaverile porti a una quota carichi media del 72% a marzo.

« Questa previsione si basa sugli effetti stagionali tipici, su prezzi dell'energia presumibilmente stabili e sulla speranza di un leggero miglioramento della domanda industriale e dei consumi privati », afferma Gunnar Gburek. « Non sono previsti grandi aumenti dei costi nel primo trimestre del 2026, quindi le quotazioni di trasporto dovrebbero rimanere inizialmente stabili. Tuttavia, ciò potrebbe cambiare nel corso dell'anno se la domanda di spazio di carico dovesse aumentare di nuovo. »

Ulteriori previsioni e quali temi acquisiranno importanza nel 2026 li trovi nelle 10 tesi per il trasporto merci su strada europeo di Gunnar Gburek.